تومان 70,000

پاورپوینت خلاصه فصل 6 تئوری پرتفلیو

پاورپوینت خلاصه فصل 6 تئوری پرتفلیو، سایت فایل ppt نه تنها از نظر کمی بلکه از نظر کیفی نیز میتوانند به ارتقاء سطح دانش و مهارتهای آموزشی کاربران کمک شایانی نمایند و به نوعی به توسعه آموزش مدرن در جوامع مختلف دامن بزنند.که به مجموعهای گسترده از جزوه ، مقاله تحقیق و فایلهای پاورپوینت (PPT) و محتوای مرتبط دسترسی پیدا کنند.

فصل 6 تئوری پرتفلیو، بخش مهمی از مدیریت سرمایهگذاری است که به تحلیل و طراحی پرتفلیوهای بهینه میپردازد. تئوری پرتفلیو به ما کمک میکند تا با توجه به ریسک و بازده سرمایهگذاریها، انتخابهای بهتری انجام دهیم.

نمونه تصویر از اسلاید ها و توضیحات با موضوع در مورد فایل

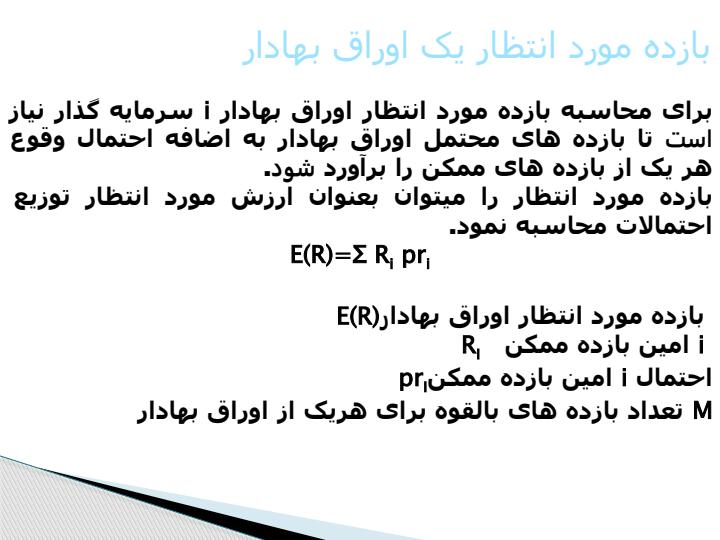

در این بخش، به بررسی تصاویری از صفحات پاورپوینت پرداخته میشود که بهصورت دقیق و جامع، توضیحات اصلی موجود در فایل را نمایش میدهند. این تصاویر نهتنها به روشنتر شدن محتوای ارائه شده کمک میکنند، بلکه درک بهتری از طراحی و نحوه چیدمان اسلایدها نیز فراهم میسازند.

استفاده از تصاویر صفحات پاورپوینت در تحلیل و بررسی محتوا، به مخاطب این امکان را میدهد که با نگاهی دقیقتر به عناصر گرافیکی، رنگها، و نوع چیدمان متن و تصاویر موجود در اسلایدها توجه کند. این عناصر نهتنها به جذابیت بصری ارائه کمک میکنند، بلکه میتوانند در انتقال پیام به مخاطب نیز تأثیرگذار باشند.

لطفا توجه کنيد اين فايل ” خلاصه فصل 6 تئوری پرتفلیو ” که در اختیار شما قرار دارد، به صورت قابل ویرایش می باشد و در خود اسلاید های پاورپوینت بدون بهم ریختگی قرار گرفته است. لذا امکان تغییر و ویرایش محتوای این فایل برای شما فراهم است. با توجه به این موضوع، امیدواریم که این فایل برای شما مفید واقع شود و باعث رضایت شما از خدمات ما گردد. با تشکر از اعتماد شما به ما..

تعداد اسلايد پاورپوينت : 30

فرمت فايل : ppt – پاورپوينت

یکی از مفاهیم کلیدی در این فصل، تنوعبخشی است. با تنوعبخشی در پرتفلیو، سرمایهگذار میتواند ریسک کل را کاهش دهد. این به این معنی است که سرمایهگذار باید داراییها را در سبدی ترکیب کند که هر دارایی متناسب با ریسک و بازده مورد انتظار خود باشد. مدل معروف مارکویتز بیان میکند که بهینهترین پرتفلیو، پرتفلیویی است که کمترین ریسک را برای یک سطح خاص از بازده مورد انتظار ارائه میدهد.

از دیگر نکات مطرح شده در این فصل، توابع توزیع بازده و تحلیل واریانس-کواریانس است که برای بررسی رفتار و اختلاف بازدههای داراییها لازم است. با استفاده از این ابزارها، سرمایهگذاران میتوانند پیشبینی دقیقتری از رفتار بازده چندین دارایی مختلف در طول زمان داشته باشند.

فصل همچنین به مدل قیمتگذاری داراییهای سرمایهای (CAPM) میپردازد که ریسک سیستماتیک و غیرفردی را در تعیین بازده مورد انتظار داراییها در نظر میگیرد. CAPM به سرمایهگذاران کمک میکند تا به درک بهتری از ریسک و بازدههای مربوط به داراییهای مختلف دست یابند.

در نهایت، تحلیل پویا و بهروز اطلاعات همچون تجزیه و تحلیل سناریو و مدلینگ شرایط بازار در این فصل مورد بحث قرار میگیرد. به طور کلی، این فصل به سرمایهگذاران ابزارهای لازم را برای اتخاذ تصمیمات بهینه بر اساس دادهها و پیشبینیها ارائه میدهد.

اولین نفری باشید که دیدگاهی را ارسال می کنید برای “پاورپوینت خلاصه فصل 6 تئوری پرتفلیو”

برای ثبت نقد و بررسی وارد حساب کاربری خود شوید.

دیدگاهها

هیچ دیدگاهی برای این محصول نوشته نشده است.